💬 Отчет Татнефти за второе полугодие оказался хуже ожиданий рынка - Финам

👑 Premium-робот: получай более 20-ти торговых идей в день!

👑 Premium-робот: получай более 20-ти торговых идей в день!

Отчет Татнефти за второе полугодие оказался хуже ожиданий рынка - Финам

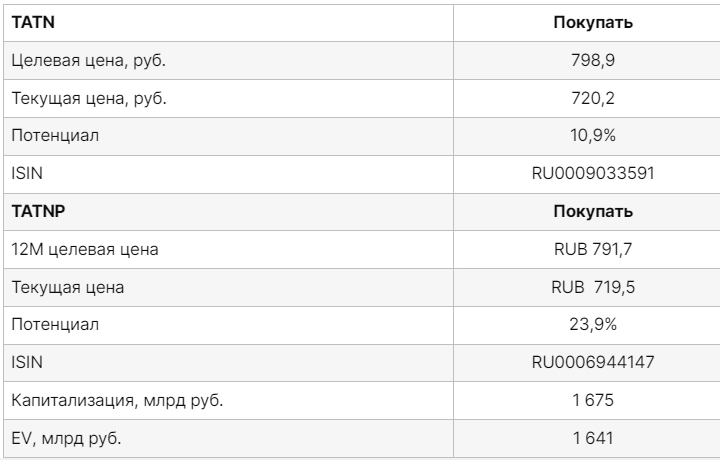

Мы подтверждаем рейтинг «Покупать» по обыкновенным и привилегированным акциям «Татнефти» и сохраняем целевые цены на уровне 798,9 руб. и 791,7 руб. соответственно. Потенциал роста составляет 10,9% для ао и 10,0% для ап. С учетом дивидендов на горизонте 12 месяцев апсайд — 27,6% и 26,7% соответственно.

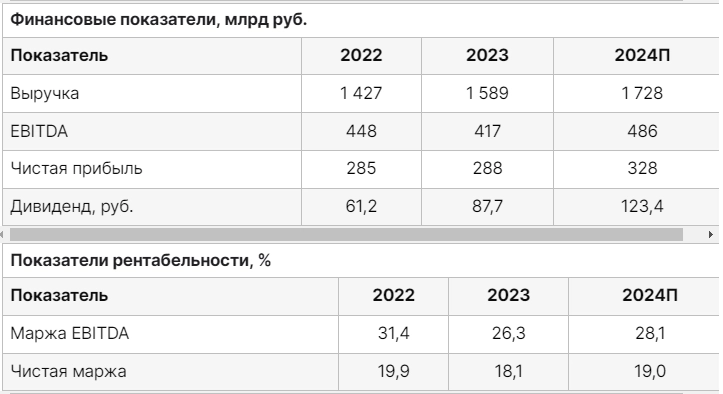

Вышедшая отчетность по МСФО за второе полугодие показала снижение прибыли, в том числе из-за разовых факторов, и относительно слабую генерацию FCF. В то же время в случае продолжения выплаты 100% прибыли по РСБУ в виде дивидендов «Татнефть» может предложить одну из наиболее высоких доходностей в секторе на горизонте 12 месяцев. Кроме того, нефтяник имеет умеренную оценку по мультипликаторам и сохраняет отрицательный чистый долг, что позволяет иметь повышенную норму выплат без угрозы для финансовой стабильности.

Текущая оценка «Татнефти», на наш взгляд, оставляет потенциал для умеренного роста. По нашим оценкам, на данный момент «Татнефть» торгуется под 3,4 EV/EBITDA 2024E, что ниже среднеисторического уровня. Кроме того, в случае окончательного перехода «Татнефти» на норму выплат 100% прибыли по РСБУ размер дивидендов на горизонте 12 месяцев может составить около 120 руб. на акцию, что соответствует неплохой доходности 16,7% на ао.

ФГ «Финам»

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Свежие новости по теме: Российский рынок акций

-

Акции и компании Московской Биржи

Общие отгрузки «НоваБев Групп» выросли в 1 полугодии на 5%

2025-07-08 просмотры: 338 -

Акции и компании Московской Биржи

МТС запустил центр, который будет заниматься разработкой видеоигр — РБК

2025-07-08 просмотры: 473 -

Акции и компании Московской Биржи

и Эйдос Робототехника подписали соглашение о сотрудничестве в создании центра роботизации автопрома — Ъ")

КамАЗ, Корпорация Роботов (входит в ГК Элемент) и Эйдос Робототехника подписали соглашение о сотрудничестве в создании центра роботизации автопрома — Ъ

2025-07-08 просмотры: 343 -

Акции и компании Московской Биржи

Мосбиржа перенесла на 15 июля начало торгов расчетными фьючерсами на акции китайских компаний

2025-07-08 просмотры: 345 -

Акции и компании Московской Биржи

Индексы откатились, в лидерах падения на дивотсечке оказалась МТС

2025-07-07 просмотры: 290 -

Акции и компании Московской Биржи

Мосбиржа с 16 июля переводит акции «Россети Сибирь» в третий уровень листинга

2025-07-07 просмотры: 391 -

Акции и компании Московской Биржи

Российский рынок потерял точку опоры и неизбежно катиться вниз: индекс Мосбиржи к вечеру теряет 1,5% (2760п), любимый всеми Газпром в минусе на почти 3% (124 руб)

2025-07-07 просмотры: 415 -

Акции и компании Московской Биржи

Ожидания аналитиков Альфа-Инвестиции на III квартал 2025: снижение ставки на 2-3 п.п. до 17-18%, рост индекса Мосбиржи на 3-6% до 2900-3000

2025-07-07 просмотры: 279 -

Акции и компании Московской Биржи

РУСАЛ запустил производство алюминиевых пищевых контейнеров

2025-07-07 просмотры: 275