💬 В условиях роста капзатрат потенциал роста акций РусГидро вызывает сомнения - Финам

👑 Premium-робот: получай более 20-ти торговых идей в день!

👑 Premium-робот: получай более 20-ти торговых идей в день!

В условиях роста капзатрат потенциал роста акций РусГидро вызывает сомнения - Финам

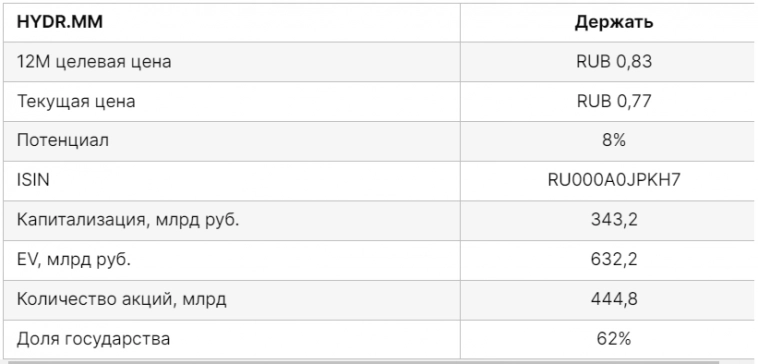

Финансовые результаты «РусГидро» по МСФО за 2023 г. показали значительное улучшение за счет восстановления выработки ГЭС в Сибири и компенсации выпадающих доходов в ДФО. Тем не менее инвестиционная привлекательность компании в среднесрочном периоде остается спорной из-за возросших капитальных затрат, которые будут сокращать потенциал рентабельности и дивидендных выплат «РусГидро». Мы понижаем рейтинг акций HYDR до «Держать» с «Покупать» и присваиваем целевую цену 0,83 руб. на 12 мес. (потенциал +8%). «РусГидро» входит в тройку крупнейших генерирующих компаний РФ по объему установленных мощностей. Компания управляет более чем 400 электростанциями разных типов: тепловые, гидравлические, гидроаккумулирующие, геотермальные, солнечные и ветровые. Около 77% электрогенерирующих мощностей приходится на гидроэлектростанции. Тепловые электростанции компании общей мощностью 4 ГВт сконцентрированы на Дальнем Востоке. Компания продемонстрировала улучшение финансовых результатов по сравнению с 2022 г. Чистая прибыль подскочила более чем на 66% г/г, до 32,1 млрд руб., а EBITDA на 43% г/г, до 131,5 млрд руб. Стоит отметить, что высокие годовые темпы роста объясняются эффектом низкой базы прошлого года: в 2022 г. был зафиксирован рекордно низкий уровень водности и выработки ГЭС в Сибири. Показатели выработки в Сибири в 2023 г. восстановились. Другим драйвером стала компенсация выпадающих доходов за прошлые периоды в тарифах на электрическую и тепловую энергию в ДФО. Операционные показатели достигли рекордных уровней. В 2023 г. «РусГидро» полностью восстановила показатели выработки электроэнергии после спада в 2022 г. — общий объем выработки вырос на 3,8% г/г. Рост произошел за счет восстановления выработки ГЭС и ГАЭС до 110,9 млрд кВт·ч (+3,5% г/г). Компания объясняет улучшение результатов нормализацией во втором полугодии 2023 г. уровня притока воды в Саяно-Шушенском водохранилище до среднемноголетнего. Выработка ТЭС продолжила стабильный рост и в 2023 г. увеличилась на 6,4% г/г, до 29,8 кВт·ч. «РусГидро» наращивает капитальные затраты и долговую нагрузку. Это связано с тем, что компания приступила к выполнению масштабной инвестпрограммы, которая до 2027 г. должна превысить 650 млрд руб. Капитальные затраты в 2023 г. составили 192,7 млрд руб., увеличившись на 72% г/г. Соотношение Чистого долга к EBITDA увеличилось за год с 2,0х до 2,6х, что обусловлено значительным ростом показателя Чистого долга более чем в 1,75 раза, до 332 млрд руб. Мы ожидаем, что за 2023 г. компания направит на дивиденды около 29 млрд руб., или 0,065 руб. на акцию, что соответствует доходности 8,5%. Мы оценили «РусГидро» по целевой дивидендной доходности, а также по форвардным мультипликаторам P/E, EV/EBITDA и P/DPS на 2024 г. Итоговая взвешенная оценка показала целевую цену 0,83 руб. за акцию, что соответствует потенциалу роста на 8% от текущего уровня.

«РусГидро» входит в тройку крупнейших генерирующих компаний РФ по объему установленных мощностей. Компания управляет более чем 400 электростанциями разных типов: тепловые, гидравлические, гидроаккумулирующие, геотермальные, солнечные и ветровые. Около 77% электрогенерирующих мощностей приходится на гидроэлектростанции. Тепловые электростанции компании общей мощностью 4 ГВт сконцентрированы на Дальнем Востоке.

Главные риски для «РусГидро» в среднесрочной перспективе — рост капитальных затрат и неопределенность относительно сроков перевода ДФО во 2-ю ЦЗ. Высокие капзатраты будут продолжать оказывать давление на свободный денежный поток как минимум до 2027 г. На этом фоне возрастает риск, что для их финансирования компания прибегнет к дополнительной эмиссии акций. Выполнимость планов по переводу ДФО во 2-ю ЦЗ в 2024 г. не гарантирована в связи с необходимостью реализации крупных капитальных проектов.

Главные риски для «РусГидро» в среднесрочной перспективе — рост капитальных затрат и неопределенность относительно сроков перевода ДФО во 2-ю ЦЗ. Высокие капзатраты будут продолжать оказывать давление на свободный денежный поток как минимум до 2027 г. На этом фоне возрастает риск, что для их финансирования компания прибегнет к дополнительной эмиссии акций. Выполнимость планов по переводу ДФО во 2-ю ЦЗ в 2024 г. не гарантирована в связи с необходимостью реализации крупных капитальных проектов.

ФГ «Финам»

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Свежие новости по теме: Российский рынок акций

-

Акции и компании Московской Биржи

Общие отгрузки «НоваБев Групп» выросли в 1 полугодии на 5%

2025-07-08 просмотры: 338 -

Акции и компании Московской Биржи

МТС запустил центр, который будет заниматься разработкой видеоигр — РБК

2025-07-08 просмотры: 473 -

Акции и компании Московской Биржи

и Эйдос Робототехника подписали соглашение о сотрудничестве в создании центра роботизации автопрома — Ъ")

КамАЗ, Корпорация Роботов (входит в ГК Элемент) и Эйдос Робототехника подписали соглашение о сотрудничестве в создании центра роботизации автопрома — Ъ

2025-07-08 просмотры: 343 -

Акции и компании Московской Биржи

Мосбиржа перенесла на 15 июля начало торгов расчетными фьючерсами на акции китайских компаний

2025-07-08 просмотры: 345 -

Акции и компании Московской Биржи

Индексы откатились, в лидерах падения на дивотсечке оказалась МТС

2025-07-07 просмотры: 290 -

Акции и компании Московской Биржи

Мосбиржа с 16 июля переводит акции «Россети Сибирь» в третий уровень листинга

2025-07-07 просмотры: 391 -

Акции и компании Московской Биржи

Российский рынок потерял точку опоры и неизбежно катиться вниз: индекс Мосбиржи к вечеру теряет 1,5% (2760п), любимый всеми Газпром в минусе на почти 3% (124 руб)

2025-07-07 просмотры: 415 -

Акции и компании Московской Биржи

Ожидания аналитиков Альфа-Инвестиции на III квартал 2025: снижение ставки на 2-3 п.п. до 17-18%, рост индекса Мосбиржи на 3-6% до 2900-3000

2025-07-07 просмотры: 279 -

Акции и компании Московской Биржи

РУСАЛ запустил производство алюминиевых пищевых контейнеров

2025-07-07 просмотры: 275