💬 Северсталь в 2023г увеличила выручку на 7% г/г до 728,3 млрд руб, чистая прибыль 193,8 млрд руб (+79% г/г)

") 👑 Premium-робот: получай более 20-ти торговых идей в день!

👑 Premium-робот: получай более 20-ти торговых идей в день!

Северсталь в 2023г увеличила выручку на 7% г/г до 728,3 млрд руб, чистая прибыль 193,8 млрд руб (+79% г/г)

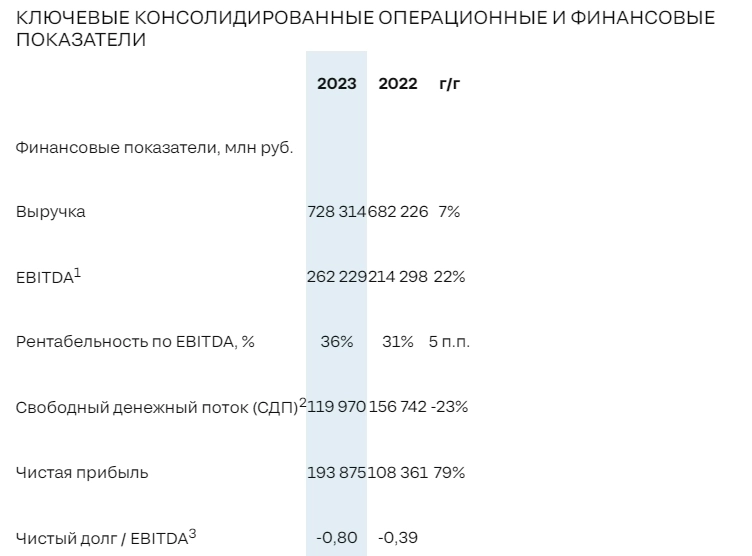

ПАО «Северсталь» (MOEX: CHMF) сообщает, что в 2023 году выручка выросла на 7% г/г до 728 314 млн руб. благодаря увеличению продаж продукции с высокой добавленной стоимостью. Показатель EBITDA увеличился на 22% г/г до 262 229 млн руб. вслед за выручкой, а рентабельность по EBITDA достигла 36% (+5 п.п. г/г).

Примечания:

1) Показатель EBITDA представляет собой сумму прибыли от операционной деятельности и расходов на амортизацию производственных активов (с учетом доли Группы в амортизации ассоциированных компаний и совместных предприятий), скорректированную на величину прибыли/(убытков) от реализации основных средств и нематериальных активов, а также на долю в неоперационных доходах/(расходах) ассоциированных компаний и совместных предприятий.

2) Свободный денежный поток рассчитан как сумма следующих компонентов: чистые денежные потоки от операционной деятельности, денежные потоки на капитальные инвестиции, поступления от выбытия основных средств и нематериальных активов, проценты и дивиденды полученные. Формула пересчета свободного денежного потока в чистые денежные потоки от операционной деятельности приведена в раскрываемой консолидированной финансовой отчетности «Северстали».

3) Коэффициент Чистый долг/EBITDA представляет отношение чистого долга к показателю EBITDA за последние 12 месяцев.

4) Продукция с высокой добавленной стоимостью включает в себя: отдельные виды горячекатаного проката, холоднокатаный прокат, оцинкованный прокат, прокат с полимерным покрытием, метизы, трубы большого диаметра, прочие трубы и профили, стальные решения.

Консолидированные операционные результаты

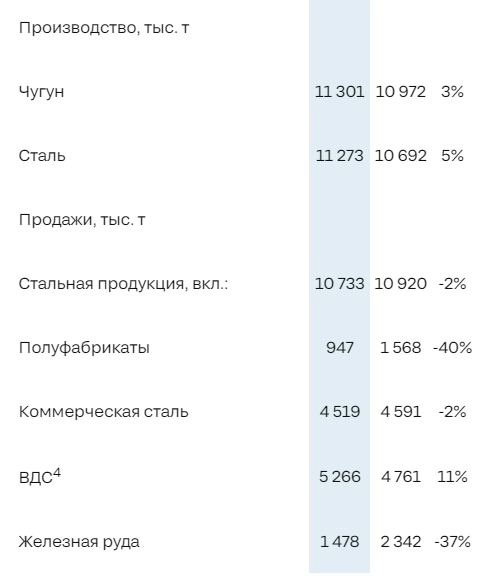

Производство: Производство чугуна выросло на 3% г/г до 11,3 млн тонн, а производство стали увеличилось на 5% г/г до 11,27 млн тонн благодаря увеличению загрузки агрегатов.

Продажи металлопродукции снизились на 2% г/г до 10,73 млн тонн на фоне накопления запасов полуфабрикатов перед остановкой доменной печи №5 на капитальный ремонт. Продажи чугуна и слябов снизились до 0,95 млн тонн (-40% г/г). Продажи готовой металлопродукции выросли на 5% г/г до 9,79 млн тонн, при этом реализация коммерческой стали (горячекатаный и сортовой прокат) снизилась на 2% г/г до 4,52 млн тонн из-за снижения продаж горячекатаного проката в результате его перенаправления на дальнейшие переделы для увеличения производства и продаж продукции с высокой добавленной стоимостью.

Продажи продукции с высокой добавленной стоимостью (ВДС) при этом выросли на 11% г/г до 5,27 млн тонн. Доля продукции ВДС в общем объеме продаж составила 49% (+5 п.п. г/г).

Продажи железной руды третьим лицам снизились на 37% г/г до 1,48 млн тонн, в основном из-за увеличения поставок окатышей на ЧерМК и временного снижения производства концентрата на Олконе на фоне роста вскрышных работ для обеспечения уровня добычи в будущих периодах.

Консолидированные финансовые результаты

Выручка выросла на 7% г/г до 728 314 млн руб. в связи с улучшением продуктовой структуры продаж на фоне роста доли продукции ВДС.

Показатель EBITDA вырос на 22% г/г до 262 229 млн руб. на фоне роста продаж продукции ВДС и увеличения загрузки мощностей. Рентабельность по EBITDA составила 36% (+5 п.п. г/г).

Свободный денежный поток снизился на 23% г/г до 119 970 млн руб. Отток денежных средств на пополнение оборотного капитала составил 9 080 млн руб., что главным образом связано с увеличением запасов на фоне формирования резерва слябов перед остановкой доменной печи № 5 на капитальный ремонт.

CAPEX увеличился на 7% г/г до 72 629 млн руб. в основном на фоне обесценения рубля в 2023 году.

Финансовая позиция

Денежные средства и эквиваленты увеличились до 373 568 млн руб. (в сравнении с 186 219 млн руб. по состоянию на 31.12.2022), что стало результатом введения антикризисных мер в виде временного отказа от выплаты дивидендов для формирования достаточной подушки ликвидности в ответ на санкционное давление на компанию.

Общий долг увеличился до 163 105 млн руб. (+61% г/г) из-за валютной переоценки долларовой части долга и частичного переструктурирования портфеля из публичного в банковский долг.

Чистая денежная позиция составила 210 463 млн руб. Показатель Чистый долг/EBITDA составил -0.8.

Дивиденды

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Свежие новости по теме: Российский рынок акций

-

Акции и компании Московской Биржи

Нефтяные трейдеры готовятся к очередному всплеску поставок нефти ОПЕК+ под руководством Саудовской Аравии — Bloomberg

2025-04-30 просмотры: 263 -

Акции и компании Московской Биржи

Корпорация ВСМПО-АВИСМА Отчет МСФО

2025-04-30 просмотры: 235 -

Акции и компании Московской Биржи

ВСМПО-АВИСМА МСФО 2024г: выручка ₽118,55 млрд (-2,4% г/г), чистая прибыль ₽16,85 млрд (-32,1% г/г)

2025-04-30 просмотры: 395 -

Акции и компании Московской Биржи

Чистая прибыль «Россети Волга» по РСБУ увеличилась в 1 квартале в два раза

2025-04-30 просмотры: 272 -

Акции и компании Московской Биржи

Чистая прибыль «Россети Московский регион» по РСБУ возросла в 1 квартале на 17,5%

2025-04-30 просмотры: 402 -

Акции и компании Московской Биржи

Прибыль "ВСМПО-Ависма" за 2024 год по МСФО уменьшилась на 32%

2025-04-30 просмотры: 384 -

Акции и компании Московской Биржи

и чистого долга (в 1,5 раза) снижают вероятность выплаты дивидендов. Не исключаем, что акционеры все же примут решение о выплате, но гипотетически они уменьшатся")

Рост капзатрат Магнита (в 2,2 раза) и чистого долга (в 1,5 раза) снижают вероятность выплаты дивидендов. Не исключаем, что акционеры все же примут решение о выплате, но гипотетически они уменьшатся

2025-04-30 просмотры: 331 -

Акции и компании Московской Биржи

Газпром за 5 минут взлетел на 2,5%, сегодня ожидается отчёт по МСФО за 2024 год

2025-04-30 просмотры: 330 -

Акции и компании Московской Биржи

Россети Центр и Приволжье РСБУ 1кв 2025г: выручка ₽39,6 млрд (+10% г/г), чистая прибыль ₽6,61 млрд (+18% г/г)

2025-04-30 просмотры: 367