💬 Brookings Institution оспаривает утверждение о том, что криптовалюта улучшает финансовую доступность

👑 Premium-робот: получай более 20-ти торговых идей в день!

👑 Premium-робот: получай более 20-ти торговых идей в день!

Brookings Institution оспаривает утверждение о том, что криптовалюта улучшает финансовую доступность

Brookings Institution, влиятельный аналитический центр из Вашингтона, округ Колумбия, оспорил обещания относительно часто провозглашаемых заявлений криптовалюты об улучшении финансовой доступности. В своем отчете от имени Brookings Тонанцин Кармона оспаривает потенциал цифровых активов для улучшения повседневного доступа к финансовым услугам.

Кармона сослался на отчеты Министерства финансов США, которые отреагировали на распоряжение президента Байдена для государственных органов предложить нормативно-правовую базу для цифровых активов. В своем отчете «Криптоактивы: последствия для потребителей, инвесторов и бизнеса» Министерство финансов описало цифровые активы как рискованные для малообеспеченных слоев населения. Он пришел к выводу, что цифровые активы не оправдали обещанного потенциала для включения традиционно исключенных групп населения.

Части малообеспеченных слоев населения используют цифровые активы. Опрос, проведенный в Чикагском университете, показал, что 44% трейдеров цифровых активов в США — афроамериканцы и латиноамериканцы. Федеральная резервная система также признает, что все большее число лиц, не получающих банковских услуг, используют цифровые активы.

Однако Брукингс отмечает, что группы, которые могли бы извлечь выгоду из расширения доступа к финансовым услугам, не так сильно пересекаются с цифровыми активами, как кажется сторонникам криптовалюты.

Brookings определяет проблему криптовалюты, связанную с конкурирующими нарративами

Согласно отчету Brookings Institution, специалисты по маркетингу цифровых активов используют два подхода, которые могут дополнять друг друга на поверхностном уровне, но при этом конкурировать на более глубоком уровне.

В первом повествовании утверждается, что цифровые активы могут стать альтернативным методом транзакций. Люди, которым неудобно посещать банки или использовать приложения для цифрового банкинга, могут, например, вместо этого загрузить биткойн-кошелек. В отличие от банков, цифровые активы могут обрабатывать транзакции 24 часа в сутки.

Второй нарратив предполагает, что цифровые активы служат средством накопления богатства. Сторонники этого нарратива обычно используют сленговый термин «HODL» и предполагают, что их любимая криптовалюта сохранит или увеличит стоимость. Некоторые в этом лагере поддерживают приложения DeFi для депонирования цифровых активов для получения процентов. В этом повествовании не рекомендуется использовать цифровые активы для повседневных транзакций, вместо этого подчеркивая их инвестиционные свойства.

Естественно, люди, заинтересованные в расширении доступа к финансовым услугам, могут спросить, какой вариант предпочтут потенциальные пользователи цифровых активов, если сторонники смогут предложить такие удобные методы, как считывание дебетовой карты. Могут ли пользователи использовать цифровые активы для транзакций или создания богатства? Как может криптосообщество решать проблемы, если оно не может договориться даже об одной цели?

Во-первых, для покупки криптовалюты почти всегда требуется банковский счет. Хотя некоторые биржи могут позволить клиентам приобретать цифровые активы с помощью предоплаченной дебетовой карты, многие ведущие биржи, такие как Coinbase, требуют, чтобы клиенты подключали банковский счет.

Многие люди, не пользующиеся или не пользующиеся банковскими услугами, ссылаются на такие факторы, как неспособность поддерживать минимальный баланс, высокие банковские сборы или недоверие к банкам. Эти люди уже могут найти такие альтернативы, как предоплаченные дебетовые карты, которые удобны и просты в использовании для повседневных операций ⏤ и не требуют банковского счета.

Блокчейн цифровых активов, как правило, не справляется с высокой пропускной способностью транзакций. Любой блокчейн с транзакциями в секунду наравне с Visa или Mastercard обычно почти полностью жертвует децентрализацией, выбирая олигополию, которая соглашается платить за инфраструктуру крупного центра обработки данных.

Разработчики пробуют разные решения для масштабирования, но ни одно из них не может масштабировать децентрализованный блокчейн, такой как Биткойн, до уровня Visa. Это ограничение может замедлить или даже помешать цифровым активам заменить банки и кредитные карты.

Криптовалюта как инструмент создания богатства вряд ли перспективна

Во-вторых, цифровые активы не являются инструментом накопления богатства для миллиардов людей, у которых вообще нет денег для инвестиций. Резкие колебания цен делают цифровые активы ненадежным способом создания богатства. Многие люди имеют долги или не имеют средств для инвестирования.

Брукингс также упоминает другие исторические причины, по которым цифровые активы не могут устранить препятствия для традиционно неблагополучных слоев населения США. Прошлые усилия, направленные на то, чтобы дать семьям экономическое преимущество, включали Закон о приусадебных участках 1862 года, который обещал акры земли людям, желающим переселиться, и Закон Г.И. Билл, который обещал бесплатное обучение в колледже и помощь в открытии бизнеса или покупке дома ветеранам, имеющим на это право. Однако большая часть льгот досталась белым мужчинам, а меньшинства и задолжавшие слои населения были исключены.

Это вызвало проблему неравного богатства поколений. Средний уровень благосостояния белых семей составляет 188 200 долларов, что в основном связано с владением недвижимостью. Испаноязычные семьи имеют в среднем 36 100 долларов. Средний уровень благосостояния афроамериканских семей составляет 24 100 долларов США.

Люди, выросшие в более бедных семьях, имеют больше препятствий для получения выгодных условий кредита для открытия бизнеса или доступа к высшему образованию. Цифровые активы должны решить эти проблемы, чтобы улучшить их имидж как инструмент расширения доступа к финансовым услугам.

Brookings описывает множество скрытых комиссий за криптовалюту

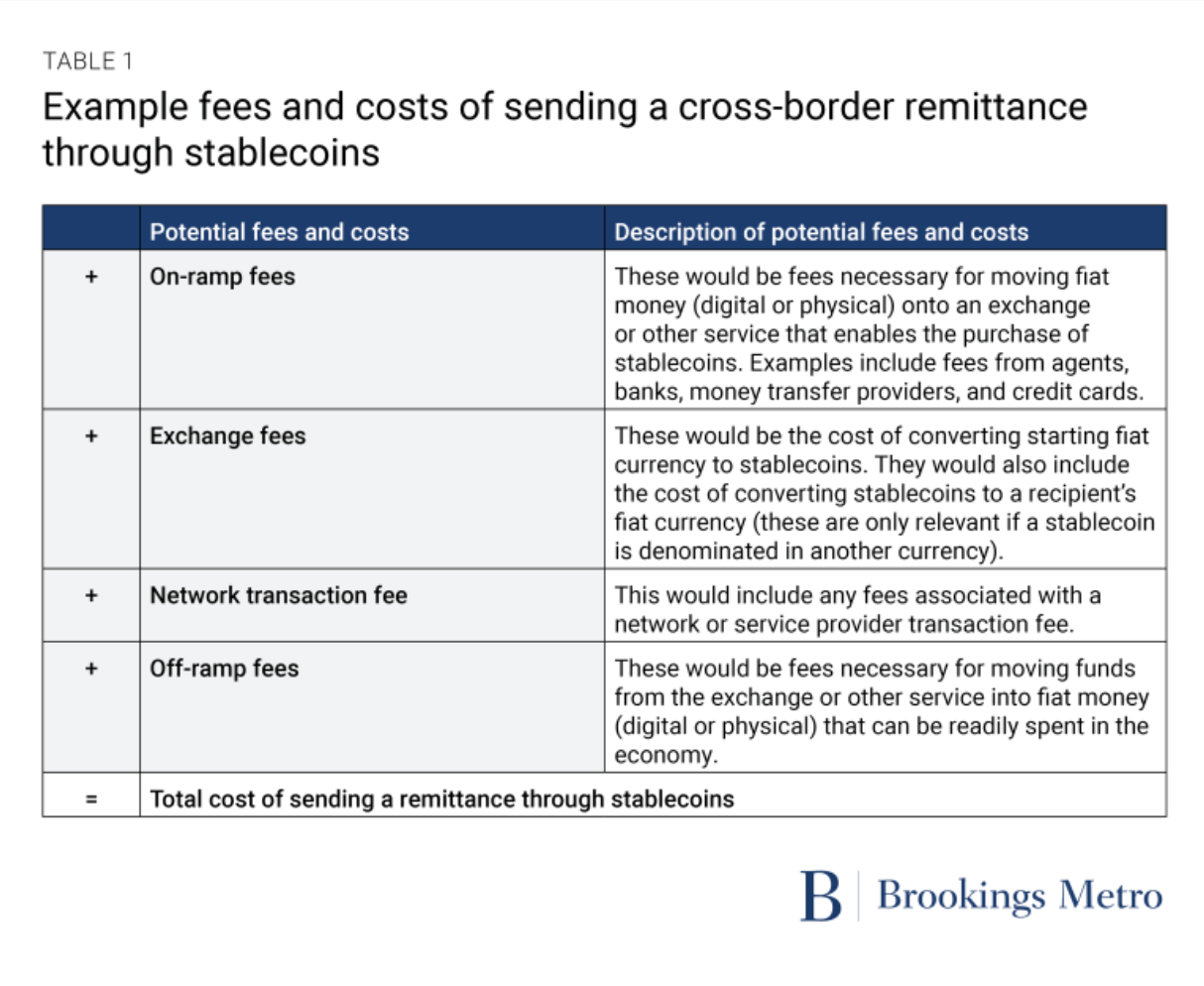

В-третьих, Brookings рекомендует тем, кто поддерживает цифровые активы, создать гораздо более эффективные пути входа и выхода для международных валют. Сторонники продвигали цифровые активы как быстрый и дешевый способ обработки международных денежных переводов.

Они рекламировали, что отправитель, использующий цифровые активы, может отправить тысячи долларов через национальные границы за сущие копейки вместо того, чтобы терять процент денег, отправленных службам денежных переводов, таким как Western Union. Получатель может получить местную валюту за несколько минут, а не дней.

Однако, как и в случае с денежными переводами, действуют комиссии и банковские правила. Некоторым пользователям в странах, банковская система которых запрещает подключение к криптовалютным биржам, приходится искать редкие и дорогие криптовалютные банкоматы, чтобы конвертировать цифровые активы в наличные.

Если бы получатели предпочли сохранить свой криптобаланс без конвертации в фиат, им пришлось бы находить редких поставщиков для расходования цифровых активов в своем местном сообществе. Международные денежные переводы цифровых активов по-прежнему связаны с вводом и выводом фиата, а также с комиссией за обмен и транзакции.

Защита прав потребителей по-прежнему отсутствует

В-четвертых, проблемой может быть отсутствие защиты прав потребителей. В июне 2022 г. журнал Fortune Magazine предупредил, что в случае банкротства клиентов Celsius Network может не быть обычных средств защиты прав потребителей.

28 июля 2022 г. Федеральная резервная система объявила, что она и FDIC подписали письмо с требованием, чтобы Voyager Digital прекратила рекламу того, что у нее есть страхование депозитов в FDIC. Последующий крах Voyager выявил отсутствие защиты прав потребителей в сфере цифровых активов.

Brookings предупредил, что в будущем стремление к расширению доступа к финансовым услугам может привести к таким же хищническим практикам, как субстандартная ипотека, ссуды до зарплаты и услуги по обналичиванию чеков, которые, как правило, заменяют закрытые отделения банков в неблагополучных районах. Точно так же крипто-банкоматы начинают появляться в магазинах шаговой доступности в сообществах с низким доходом, и они могут вымогать комиссию до 20%.

В свете этих проблем Brookings предположил, что уже существуют более эффективные способы расширения доступа к финансовым услугам ⏤, и для них не требуется криптовалюта. Очевидная тактика может, например, устранить системные барьеры для открытия банковского счета посредством законодательства.

Федеральный резерв также работает над сервисом мгновенных платежей под названием FedNow, который планируется запустить в середине 2023 года. Кармона также намекнул, что Федеральная резервная система может напрямую предлагать счета в центральных банках физическим и юридическим лицам напрямую, вместо того, чтобы ограничивать это финансовыми учреждениями, одобренными основным счетом.

В целом Brookings Institution рекомендует политикам более внимательно следить за расширением доступа к финансовым услугам без использования криптовалюты.

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Свежие новости по теме: Криптовалюта, NFT и криптобиржи

-

Криптовалюта и NFT

Xrp недостатки страхов сохраняются, несмотря на оптимизм ETF, данные вариантов показывают

2025-04-30 просмотры: 363 -

Криптовалюта и NFT

Прогноз цены XRP: Ripple Sec Sec - 2 доллара - это новый этаж xrp Price?

2025-04-30 просмотры: 199 -

Криптовалюта и NFT

Вот почему даже небольшой сдвиг в биткойнах мог бы отправить его полетом на фоне сравнения с золотом

2025-04-30 просмотры: 186 -

Криптовалюта и NFT

Насколько высока должна повысить цену на догейк до 10 тысяч долларов до 100 тыс. Долл. США?

2025-04-30 просмотры: 281 -

Криптовалюта и NFT

пробуждение китов")

512 903% триггеры прибыли Epic Ethereum (ETH) пробуждение китов

2025-04-30 просмотры: 339 -

Криптовалюта и NFT

Эксперт объясняет, почему Шиб слишком силен, чтобы терпеть неудачу: будет ли цена Шиба Ину 3x?

2025-04-30 просмотры: 163 -

Криптовалюта и NFT

Xrp на грани потери 2 доллара, опять же

2025-04-30 просмотры: 296 -

Криптовалюта и NFT

Цена XRP может взорваться на 55%, если это произойдет

2025-04-30 просмотры: 173 -

Криптовалюта и NFT

Необываемое ускорение расширения игр Web3 после того, как SEC Drops Case Imx Case

2025-04-30 просмотры: 278