💬 Биткойн, массовое внедрение или просто спекуляция?

👑 Premium-робот: получай более 20-ти торговых идей в день!

👑 Premium-робот: получай более 20-ти торговых идей в день!

Биткойн, массовое внедрение или просто спекуляция?

За последние два года исторический период, полный сложностей и весьма неожиданный, подорвал подход к массовому внедрению Биткойн. Его популярность была вызвана, прежде всего, тщательным поиском высокоэффективного актива, проведенного инвесторами.

Сводка

Как общий контекст повлиял на массовое внедрение биткойнов

Covid-19 выявил, что нынешняя капиталистическая экономика неэффективна для отдельных лиц, но очень эффективна только для фирм, желающих работать за счет долгов.

Инфляция достигла уровня, невиданного с 1970 года (8,5 % – данные за март 2022 г.), и это потрясло всю глобальную экономическую систему. Крупные инвесторы и фонды, в основном учреждения, должны были найти решения, чтобы избежать обесценивания капитала с течением времени, ища активы с низкой капитализацией и, следовательно, очень волатильными.

Это привело к падению доходности казначейских облигаций, считавшихся безопасными вариантами инвестирования, и привело к тому, что инвесторы стали выбирать рискованные активы, поскольку стоимость возможности сместилась в сторону увеличения премии за риск, а благодаря принципам создания богатства отдавали предпочтение ценным бумагам, таким как индексы фондового рынка, глобальные акции и криптоактивы, которые предлагали более высокую доходность по сравнению с первоначальным риском.

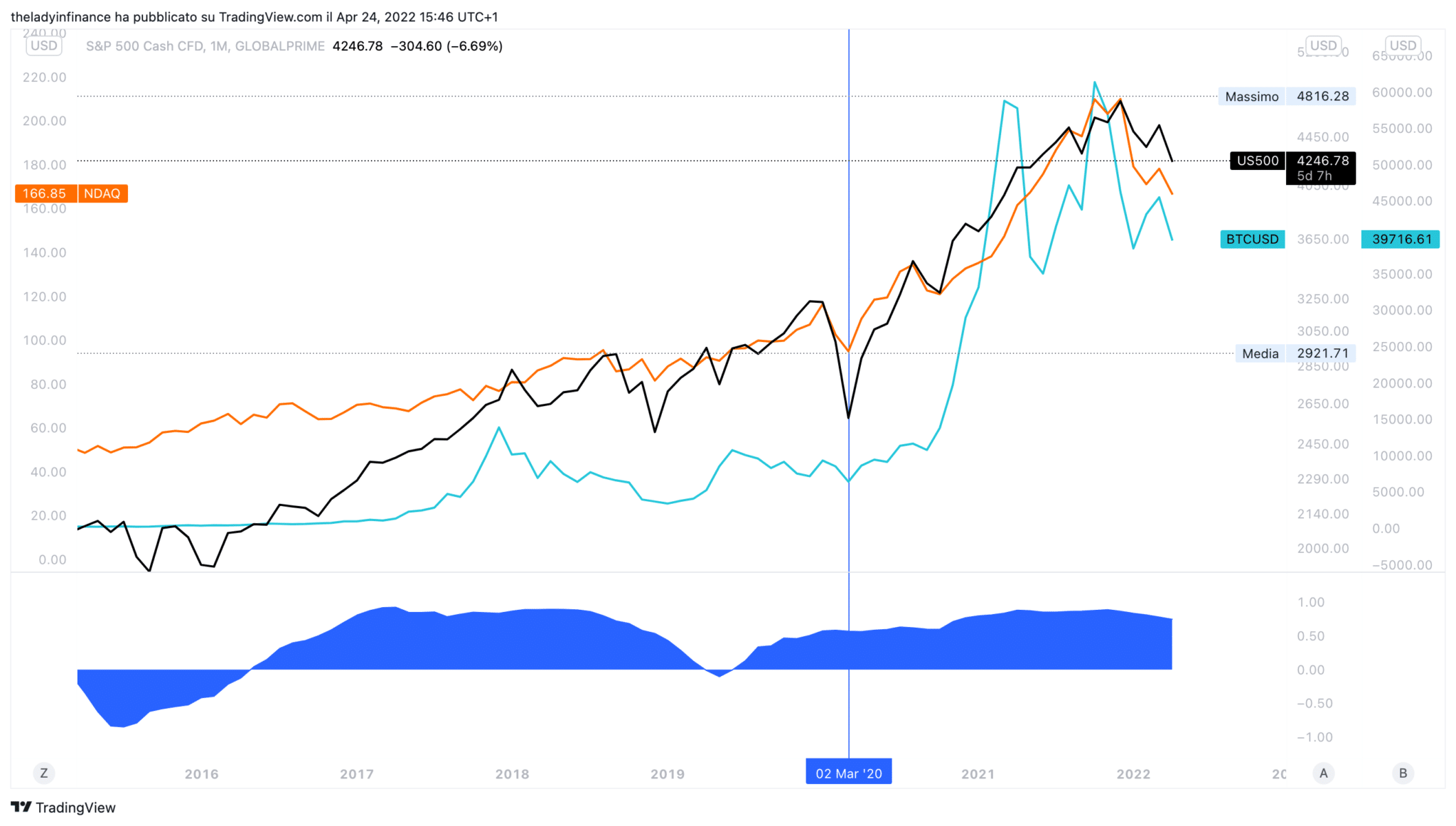

Поддерживая конфигурацию криптоактивов как инструментов с высоким риском, существует корреляция между акциями США и биткойнами, подчеркнутая коэффициентом корреляции.

В связи с вышеупомянутой ситуацией биткойн с 13 марта 2020 г. (отправная точка для th

Весь этот рост, названный основными СМИ «объединением всего», был вызван тем, что стоимость капитала достигла нулевой или отрицательной территории из-за жесткой адаптивной денежно-кредитной политики, предложенной центральными банками G20.

Многие рыночные аналитики постоянно ищут сравнения с предыдущими циклами, чтобы понять, как Биткойн может работать в будущем. Однако мы должны подчеркнуть, что есть фактор, малоизвестный, но фундаментальный для понимания того, что текущий цикл полностью отличается от предыдущих.

Новый биткойн-цикл

Действительно, за последние два года интерес к производным инструментам увеличился вместе с использованием кредитного плеча (инструмент, который позволяет трейдерам получать кредиты по кредитной линии поставщика в обмен на меньшее количество капитала, используемого трейдерами для свои позиции и, следовательно, получать большую прибыль или убытки).

Мы также должны подчеркнуть противоречие в финансовой системе: биткойн является нерегулируемым активом, хотя его производные инструменты (например, фьючерсы и опционы CME, фьючерсные ETF) являются таковыми.

Финансовым учреждениям не разрешается работать с нерегулируемыми активами, поэтому их рыночный риск связан только с деривативами, а не с самим активом.

Это соображение полностью меняет рыночное видение Биткойна и служит ключом к дальнейшему пониманию сильного дисбаланса ордеров, которые возникли между 10 000 и 65 000, а также к пониманию будущих движений цены.

Чтобы лучше понять эту концепцию, нам сначала нужно разделить эти производные на 2 макрообласти:

В этой статье мы рассмотрим оба варианта.

Будущее

Существуют в основном две макрообласти, на которые делятся фьючерсы:

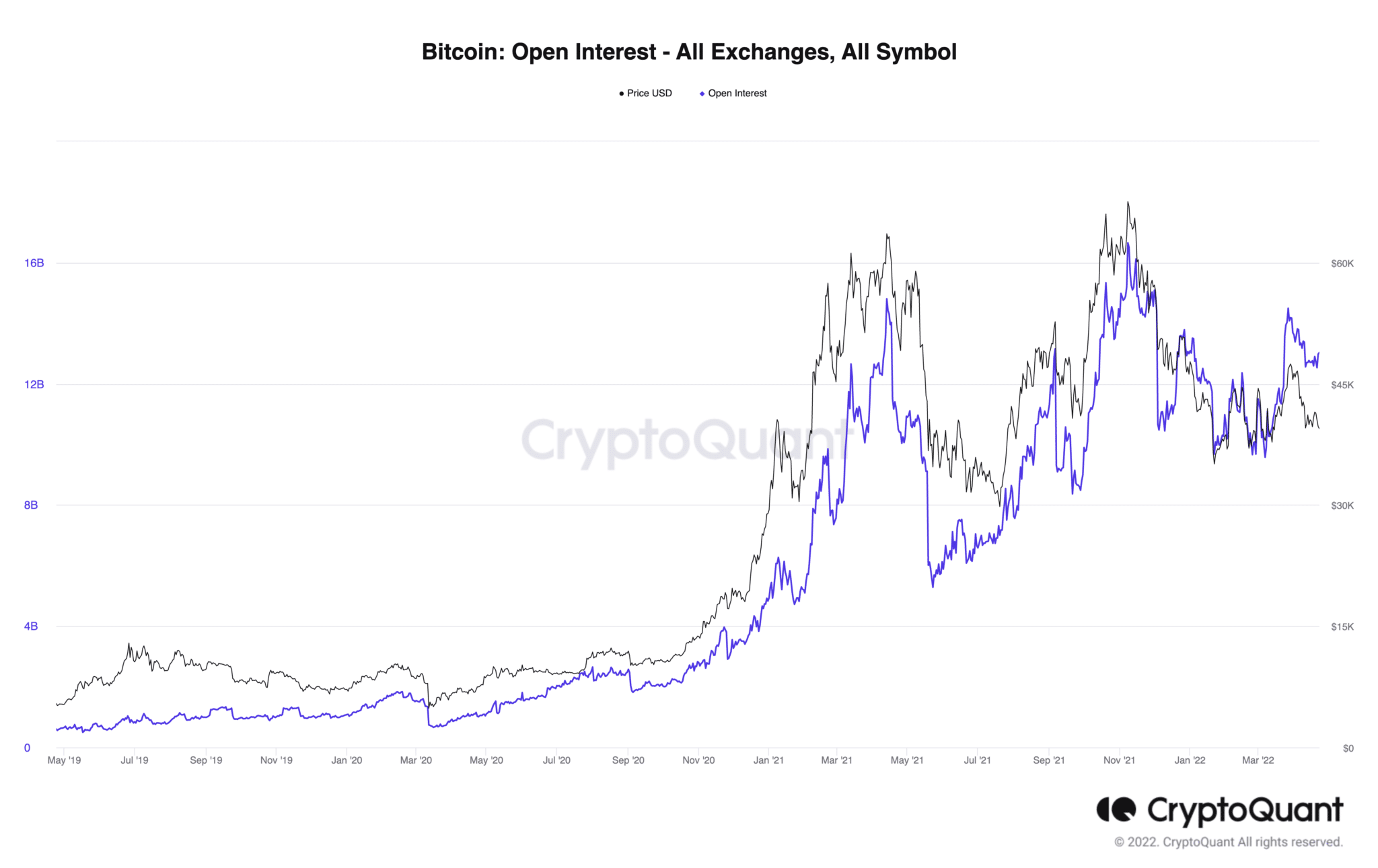

Чтобы лучше понять масштаб этого обсуждения, мы должны начать с диаграммы открытого интереса (количество открытых контрактов).

Первое, что бросается в глаза, — это сильная корреляция между количеством открытых контрактов и ценой биткойна.

Несмотря на увеличение открытого интереса, количество биткойнов на биржах деривативов уменьшилось с марта 2020 года

Косвенно это показывает, что те, кто управляет капиталом деривативов, — это «умные деньги».

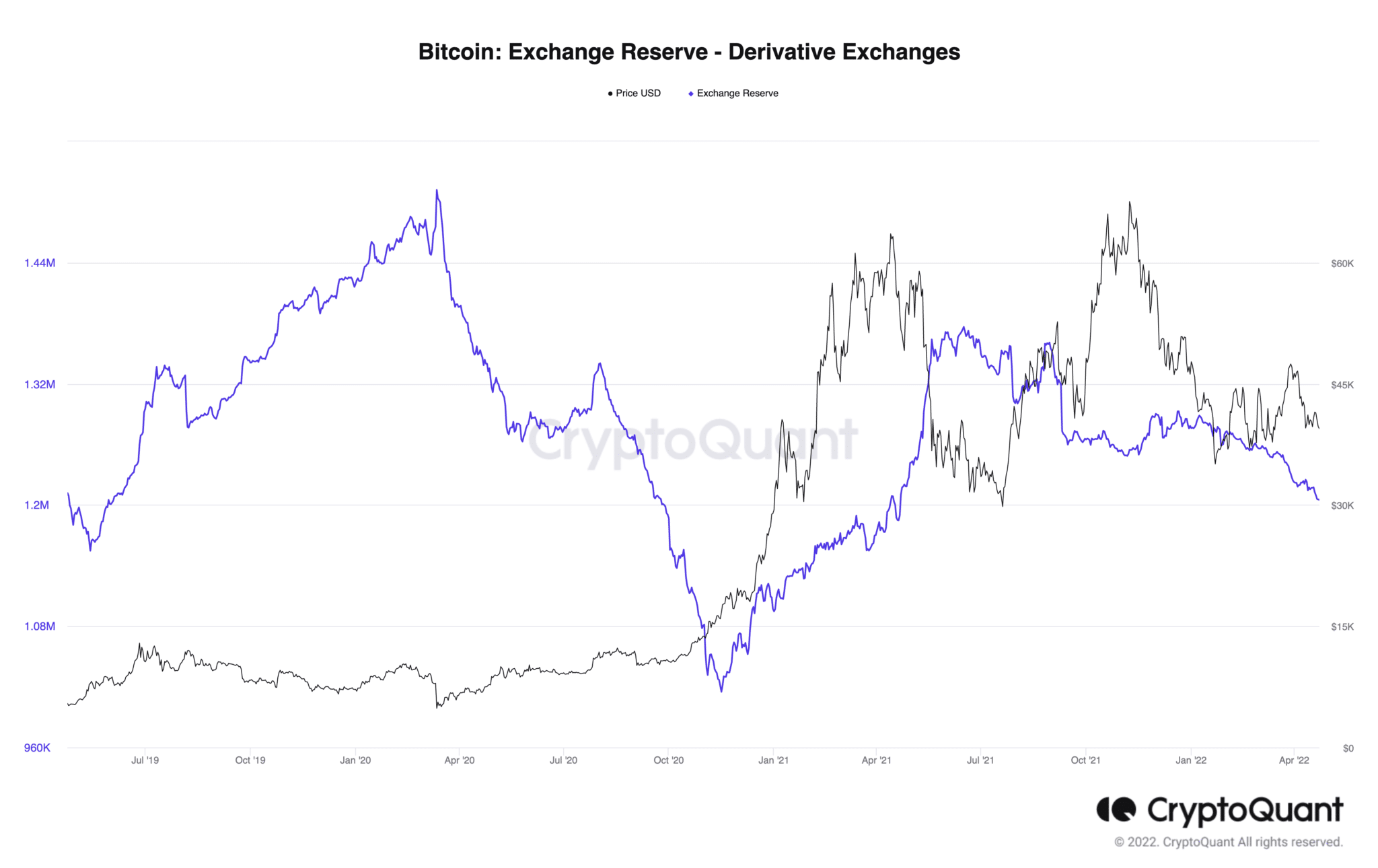

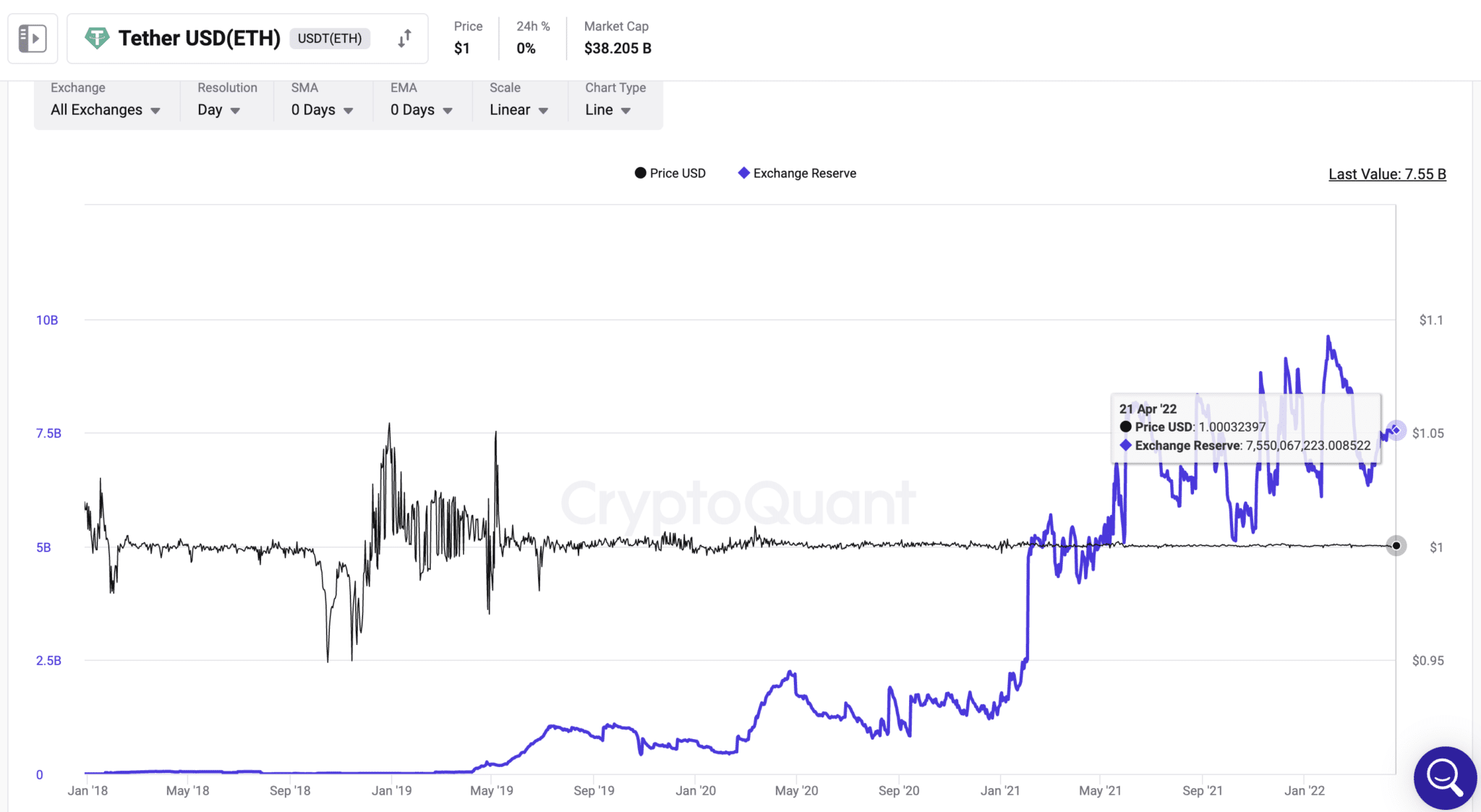

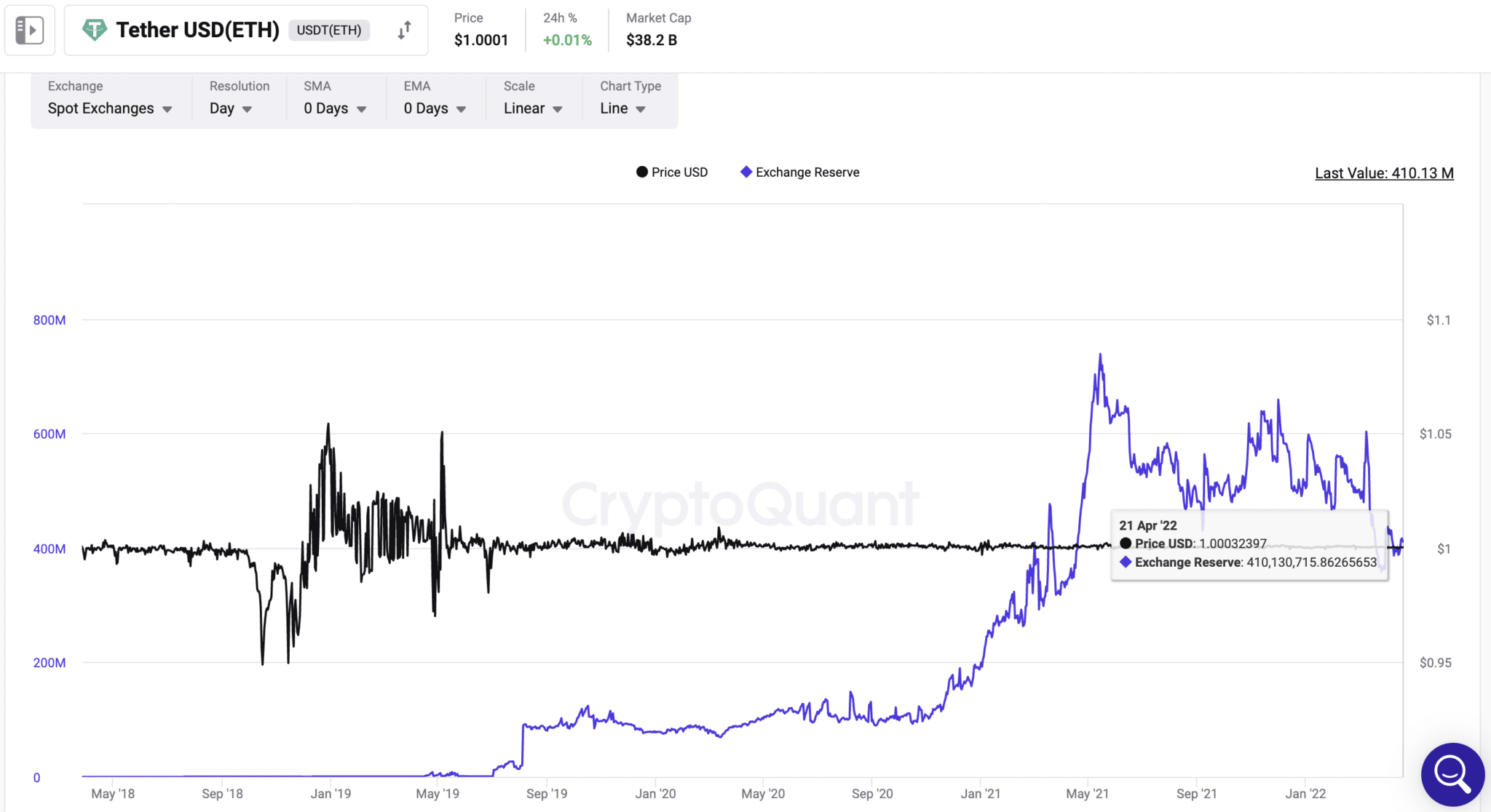

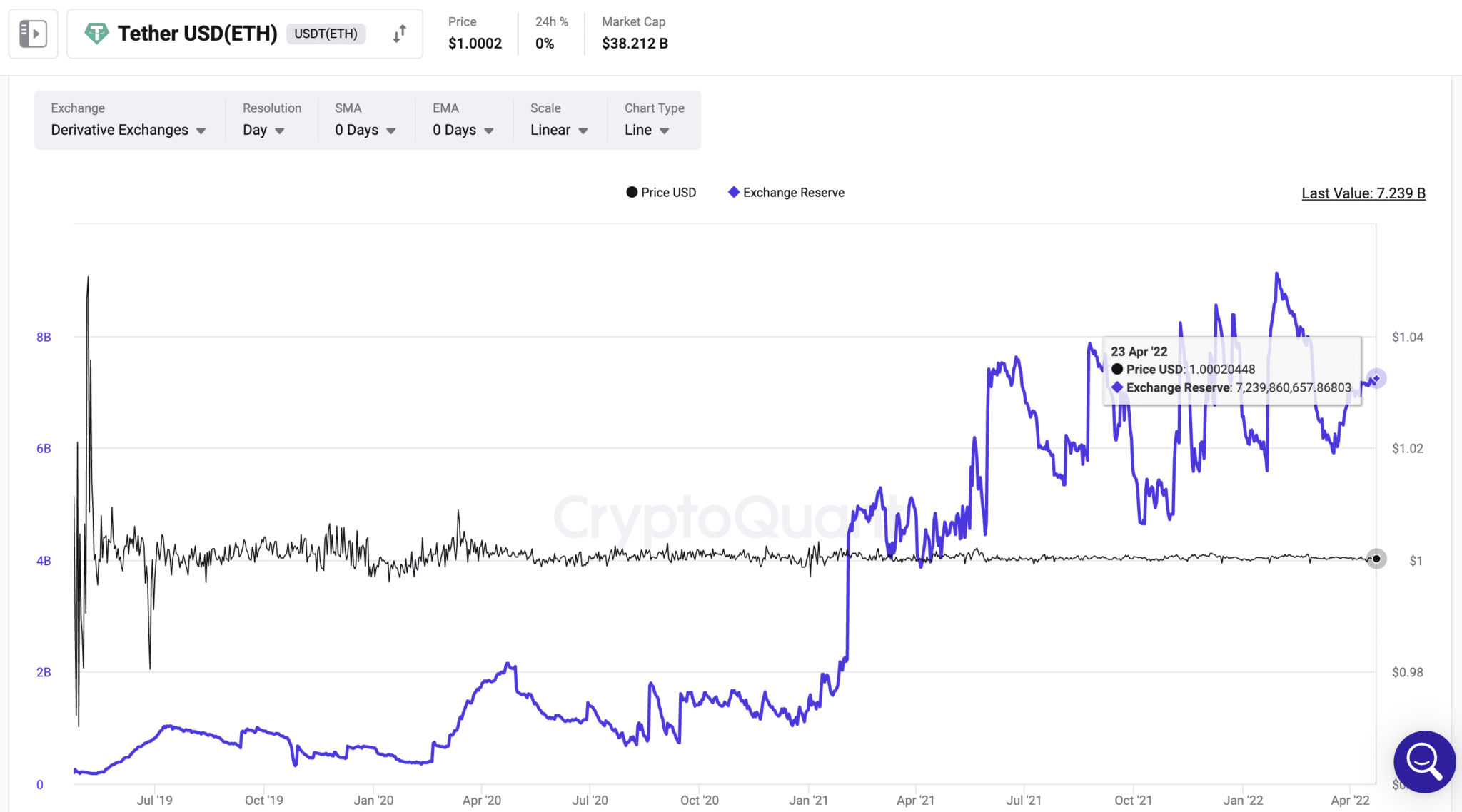

Самое интересное происходит с майским дампом, когда маржа монеты, необходимая для органического роста самого актива, рухнула до очень низкого уровня по сравнению с маржой Tether, которая продолжала расти.

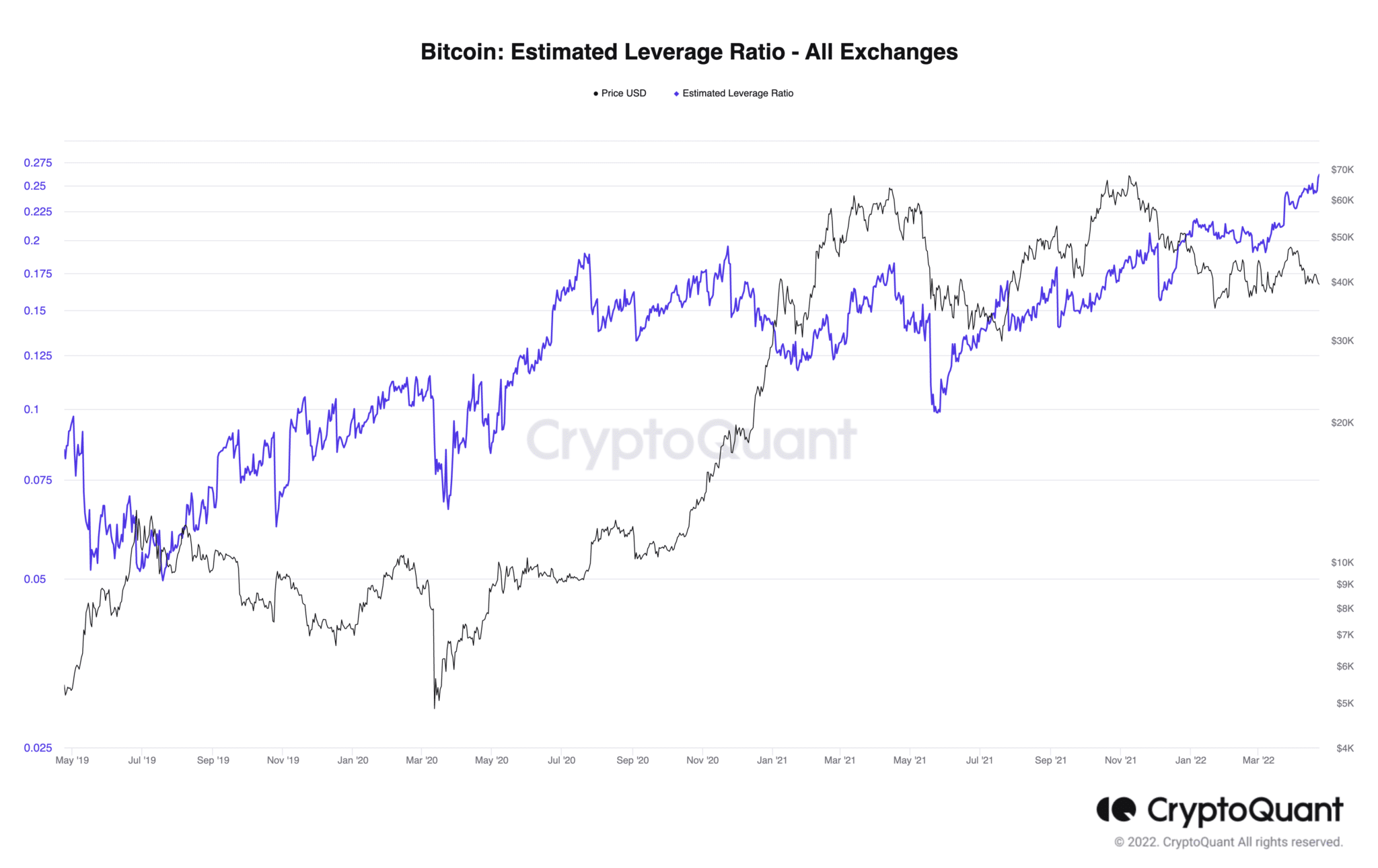

В дополнение к сильному увеличению открытого интереса также увеличился коэффициент кредитного плеча (который показывает соотношение между открытым интересом и количеством монет на биржах), что означает более широкое использование кредитного плеча.

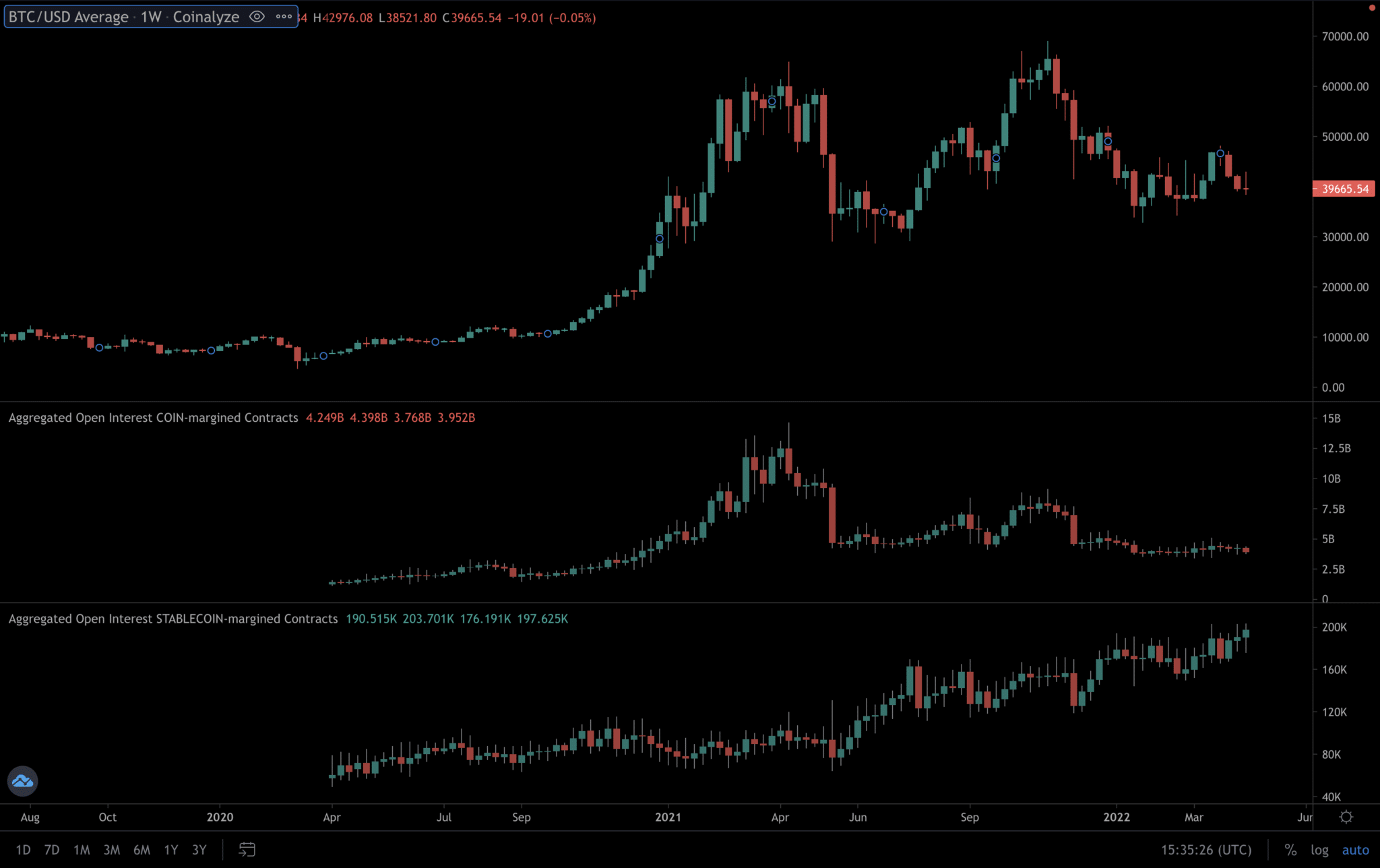

С технической стороны, предыдущие данные показали, что в последнее время для понимания динамики цен более полезно рассматривать данные о деривативах, а не данные о спотовом рынке, хотя в данных о фьючерсах мы должны выделять, какие те, на которых нам нужно больше сосредоточиться.

Глядя на резервы Tether на биржах, очень легко заметить ужасную разницу между объемами деривативных бирж и объемами спотовых бирж.

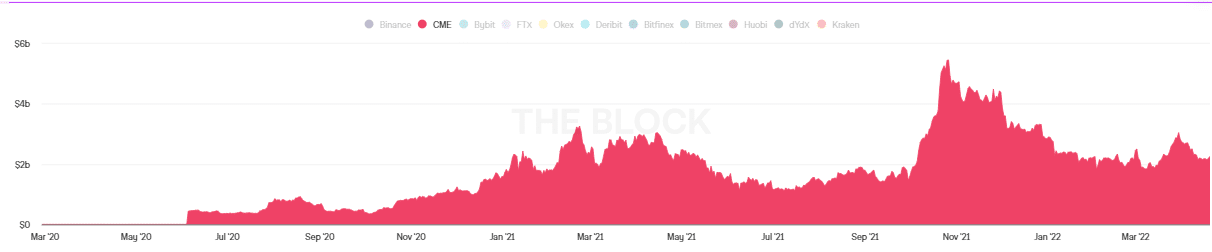

Мы также должны подчеркнуть, как упоминалось ранее, что крупные финансовые учреждения, которые управляют большими капиталами, могут получить доступ только к определенным типам регулируемых производных финансовых инструментов, таких как CME, которая показывает самые большие объемы торгов.

Действительно очень важно отслеживать потоки капитала, поступающие на рынок через них, поскольку институциональная ликвидность уступает только китам.

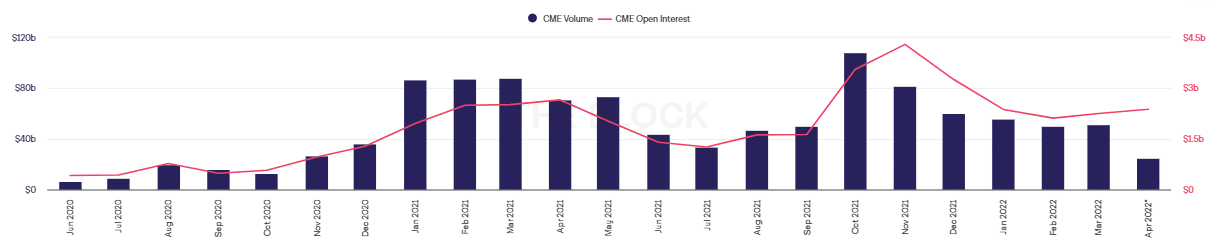

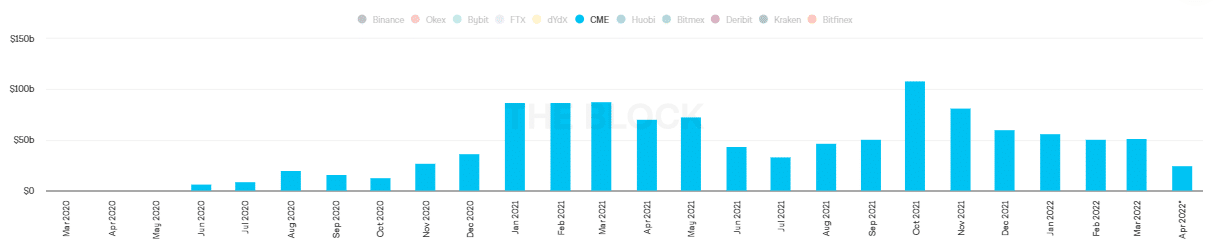

На этой диаграмме показан дневной объем фьючерсных контрактов CME вместе с их открытыми интересами.

Вот диаграмма, показывающая месячный оборот фьючерсных контрактов CME, и мы можем заметить, что он достигает цифр от 90 до 100 млрд в месяц,

Опции

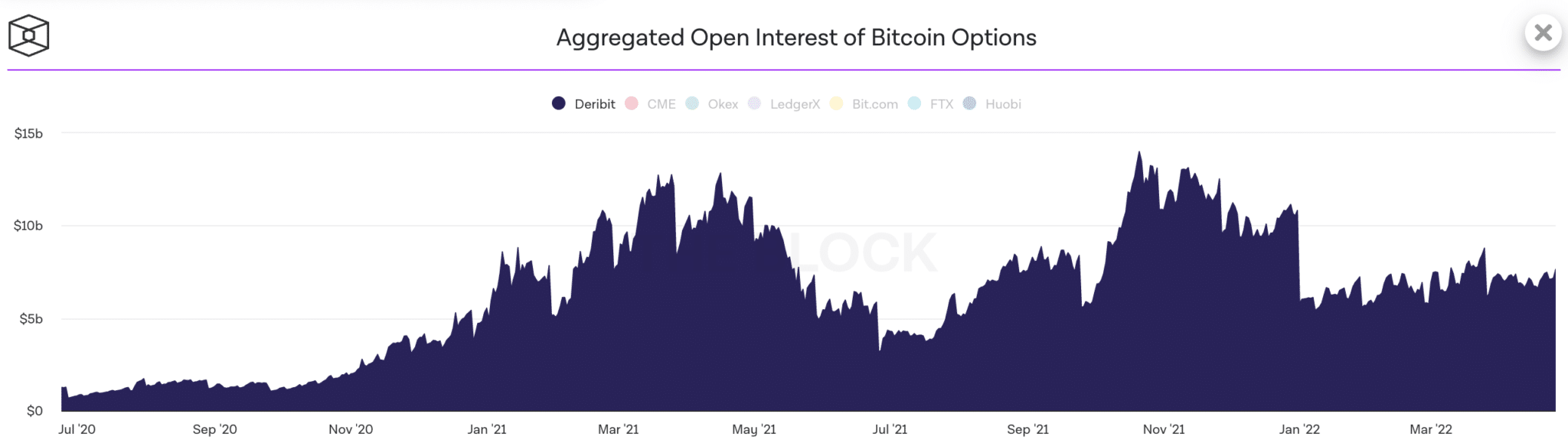

Другим инструментом, малоизвестным среди ритейлеров, но очень используемым институциональными инвесторами, который позволяет спекулировать, являются опционы

В отличие от фьючерсов они имеют меньший объем (см. рисунок ниже), так как широко используются для защиты капитала по разным причинам, например для хеджирования.

Наибольший объем торгов приходится на Deribit, который используется в основном китами и хедж-фондами, тогда как регулируемые институциональные части используют CME, несмотря на их небольшой объем.

Особенность опционов представлена их дельтой; это один из 4 основных показателей, измеряющих внутренние риски трейдеров, торгующих опционами: в частности, их подверженность волатильности ценовых колебаний между спотовой ценой и ценой опционного контракта.

Опционы BTC в большинстве случаев находятся вне денег, а это означает, что их контрактные цены выше для коллов на покупку и ниже для путов на продажу, что представляет статистически невыгодное положение при неправильном использовании. Это является причиной низкого объема торгов по опционам.

Действительно, как было сказано ранее, они используются в основном в качестве инструментов хеджирования для покрытия волатильности базового актива или для арбитражных стратегий.

Если мы суммируем объем торгов опционами с объемом торгов фьючерсами, мы получим ошеломляющую многомиллиардную цифру, которая намного превышает объем спотового рынка: это связано с тем, что объем спотового рынка биткойнов составляет всего 50 миллиардов долларов.

Объем спотовой торговли можно приблизительно рассчитать на основе резервов на биржах и средней цены биткойна за последние 90 дней. Рычагов на него нет. Биткойны за пределами бирж не должны приниматься в расчет, поскольку они не могут оказывать давление на продажу, если только они не размещены на биржах.

С другой стороны, встречная стоимость долларов на рынке деривативов, которая колеблется в районе 50 миллиардов долларов, выше из-за этих факторов, поскольку существует возможность использования следующих инструментов для манипулирования ценой:

В заключение, если рассматривать только колебания спотового рынка, не принимая во внимание институциональную деятельность и по-прежнему полагая, что за последние полтора года мы достигли высоких цен благодаря массовому внедрению, на самом деле это довольно неверное утверждение.

Валентина Марциони, Theladyinfinance

Симона Эремитаджо

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Свежие новости по теме: Криптовалюта, NFT и криптобиржи

-

Криптовалюта и NFT

SEC для хранения Crypto Croundtable, так как A16Z призывает к самостоятельному обращению для RIAS для RIAS

2025-04-30 просмотры: 215 -

Криптовалюта и NFT

Приток сети Solan

2025-04-30 просмотры: 175 -

Криптовалюта и NFT

Биткойн Хэшрат достигает рекордно высокого уровня среди распродаж шахтеров

2025-04-30 просмотры: 301 -

Криптовалюта и NFT

Spoonos запускается с экосистемным фондом за 2 млн долларов для власти AI Ag Agent Economy на Web3

2025-04-30 просмотры: 392 -

Криптовалюта и NFT

Аналитик говорит, что терпение наиболее важное ингредиент для кардано, нацеленного на 10 долларов США на фоне чашки N

2025-04-30 просмотры: 199 -

Криптовалюта и NFT

Большой приток попадает в Ethereum: снова ли снизится цена?

2025-04-30 просмотры: 347 -

Криптовалюта и NFT

Аурадин собирает 153 млн. Долларов серии C для майнинга биткойнов, сети с предоставленными искусственными данными.

2025-04-30 просмотры: 223 -

Криптовалюта и NFT

Биткойн и американские акции показывают ранние признаки исчезающей корреляции

2025-04-30 просмотры: 367 -

Криптовалюта и NFT

XRP проводит еженедельный Киджун-Сен, так как аналитик говорит, что он может похвастаться самой сильной диаграммой, нацеленной на 4,50 доллара США.

2025-04-30 просмотры: 206